天富龍IPO解析:新能源汽車產業鏈隱形冠軍的崛起與挑戰

新能源汽車產業鏈的隱形冠軍:天富龍IPO深度剖析

搭上新能源汽車的順風車:纖維巨頭的崛起

近年來,隨著中國新能源汽車產銷量的爆發式增長,許多看似與汽車產業毫無關聯的行業,也意外地享受到了這波紅利。揚州天富龍集團股份有限公司(以下簡稱“天富龍”)就是一個典型的例子。這家以差異化滌綸短纖維研發、生產和銷售為主營業務的公司,竟然有超過三成的收入來自於汽車領域!這可真是讓人意想不到。想想看,當我們坐在舒適的汽車座椅上,可能並不知道,這份舒適感背後,也隱藏著纖維製造企業的默默付出。天富龍能夠搭上新能源汽車的順風車,也算是抓住了時代的機遇。4月23日,天富龍IPO順利通過上市委會議,目前已經向證監會提交了註冊申請,這無疑是對其發展前景的肯定。

天富龍:從幕後走向台前

對於大多數人來說,天富龍這個名字可能有些陌生。但實際上,它在國內滌綸短纖維行業的細分領域,已經佔據了領先地位。這次申請上市,天富龍計劃募集7.9億元,用於擴大生產規模,建設研發中心。這不僅僅是為了提升產能,更是為了在技術上更上一層樓。天富龍表示,將結合產業轉型升級的方向,逐步改性優化差異化複合纖維,力求打造行業產品的標杆。同時,研發中心也將聚焦化學法再生聚酯工業化生產、廢舊紡織品再生技術開發、再生滌綸短纖維綠色化生產、再生滌綸短纖維(功能型)新產品開發這四大方向,構建行業技術前沿。這也顯示了天富龍在環保和可持續發展方面的決心。從默默無聞的幕後供應商,到如今積極擁抱資本市場,天富龍正在一步步走向台前。

低熔點纖維:天富龍的王牌與隱憂

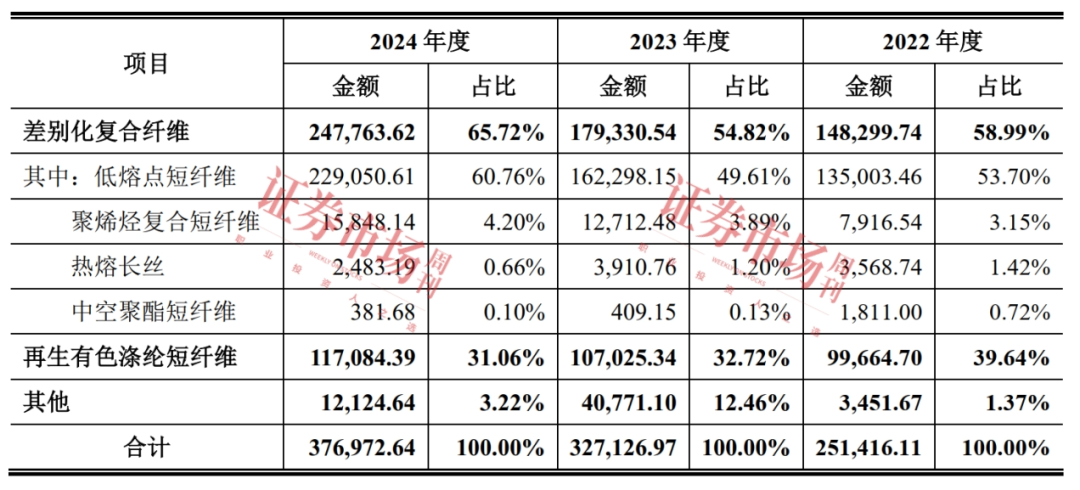

營收主力:低熔點短纖維的市場地位

天富龍能夠在眾多纖維企業中脫穎而出,很大程度上要歸功於其在低熔點短纖維領域的深耕。這種纖維在汽車內飾、家紡等領域有著廣泛的應用,可以起到粘合、定型的作用。從招股書的數據來看,差異化複合纖維是天富龍最核心的產品,而低熔點短纖維又是差異化複合纖維中的絕對主力。在2022年至2024年,低熔點短纖維的收入佔主營收入的比例分別高達53.70%、49.61%和60.76%。毫無疑問,低熔點短纖維是天富龍的營收王牌,也是其市場地位的重要支撐。可以說,誰掌握了低熔點短纖維的技術和市場,誰就掌握了主動權。

毛利率的挑戰:高營收下的盈利困境

然而,高營收的背後,也隱藏著一些隱憂。雖然低熔點短纖維為天富龍貢獻了大量的收入,但其毛利率卻一直處於較低的水平。報告期內,該類產品的毛利率分別只有6.80%、13.92%和9.91%,遠低於同期公司綜合毛利率18.86%、18.31%和16.50%的數據表現。這意味著,天富龍在低熔點短纖維的生產和銷售過程中,需要付出更高的成本,或者說,其產品的議價能力相對較弱。如何在保證營收的同時,提升低熔點短纖維的毛利率,是天富龍未來需要重點解決的問題。

再生纖維的亮點:高毛利率的秘密武器

與低熔點短纖維相比,再生有色滌綸短纖維的表現則要亮眼得多。這種纖維不僅具有環保的優勢,而且毛利率也相對較高。報告期內,再生有色滌綸短纖維的毛利率分別為 36.15%、31.86%和30.39%,遠高於同期公司綜合毛利率。這說明,再生有色滌綸短纖維是天富龍的盈利增長點,也是其提升整體盈利能力的秘密武器。隨著環保意識的日益增強,再生纖維的市場前景將會更加廣闊。或許,天富龍可以考慮加大在再生纖維領域的投入,以實現更高的盈利水平。

市場佔有率:難以忽視的龍頭地位

在市場佔有率方面,天富龍的表現同樣可圈可點。根據中國化學纖維工業協會統計數據,2021-2023 年,天富龍核心產品低熔點短纖維銷量的市場佔有率分別為32%、28%和28%,排名蟬聯第一。而在汽車內飾用再生短纖維方面,天富龍的市場佔有率更是高達45%,同樣排名第一。這些數據充分說明,天富龍在相關細分市場已經確立了龍頭地位,具有較強的競爭優勢。當然,市場競爭是dynamic的,天富龍需要不斷創新,才能保持其領先地位。

亮眼的財務數據背後:隱藏的風險與挑戰

強勁的造血能力:營收與利潤雙增長

從招股書披露的數據來看,天富龍近幾年的財務表現確實相當亮眼。2022年至2024年,天富龍的營業收入分別為25.76億元、33.36億元和38.41億元,呈現穩步增長的態勢。歸屬於公司股東扣除非經常性損益後的淨利潤也分別達到3.38億元、4.20億元和4.51億元。儘管2024年的業績增速有所放緩,但整體而言,天富龍的盈利能力依然十分強勁。更重要的是,天富龍的經營活動產生的現金流量淨額也保持在較高的水平,這表明公司具有良好的“造血”能力,能夠持續產生現金流來支持自身的發展。在當前複雜多變的經濟環境下,這種穩健的財務表現實屬難得。

稅收優惠:一把雙刃劍

值得注意的是,稅收優惠在天富龍的業績增長中扮演了重要的角色。在報告期內,天富龍享受了包括增值稅即徵即退、高新技術企業所得稅優惠等多項稅收優惠政策。這些稅收優惠對公司淨利潤的貢獻比例分別高達31.94%、26.80%和33.99%。可以說,稅收優惠是天富龍盈利的重要來源之一。然而,過度依賴稅收優惠也存在一定的風險。一旦相關政策發生變化,或者天富龍未能持續符合高新技術企業的認定標準,其盈利能力將會受到較大的影響。因此,天富龍需要在享受稅收優惠的同時,積極開拓新的盈利增長點,降低對稅收優惠的依賴。

應收款項與存貨:高速擴張的代價

在營收和利潤快速增長的同時,天富龍的應收款項和存貨規模也在不斷擴大。報告期各期末,天富龍的應收款項賬面價值分別為5.23億元、6.64億元和6.58億元,存貨的賬面價值也分別達到3.98億元、4.09億元和6.60億元。過高的應收款項和存貨會佔用企業的流動資金,降低資金運作效率,甚至可能帶來資產減值風險。天富龍也坦言,如果未來下游客戶經營困難或資信情況發生重大不利變化,公司將面臨應收款項回收困難而導致發生壞賬的風險;若未來市場環境發生變化或競爭加劇,出現產品滯銷、存貨積壓等情形,將造成公司存貨跌價損失增加,對公司的盈利能力產生不利影響。顯然,如何有效管理應收款項和存貨,是天富龍在高速擴張過程中必須面對的挑戰。

公司治理的隱憂:上市委的質疑與拷問

一股獨大:潛在的內部控制風險

招股書顯示,天富龍的實際控制人朱大慶、陳慧合計持有公司79.30%的股權,加上與朱興榮簽署的一致行動協議,他們合計控制公司表決權股份佔公司總股本的93.90%。這種高度集中的股權結構,雖然有利於公司決策效率的提高,但也帶來了潛在的內部控制風險。根據《公司法》的規定,公司應當實行權責分明、管理科學、激勵和約束相結合的內部管理體制,確保公司的經營管理行為符合國家法律法規、監管規定、行業準則和國際條約、規則等要求。然而,在“一股獨大”的情況下,實際控制人很容易利用其控制地位,對公司的經營決策、財務管理、人事任免、發展戰略等重大事項施加不適當影響,從而損害公司及中小股東的利益。這也是監管部門和投資者普遍關注的問題。

歷史遺留問題:轉貸與第三方回款

事實上,天富龍在報告期內確實存在一些財務內控不規範的情形。例如,2022年,天富龍存在通過集團內部子公司進行“轉貸”融資的行為,金額為988.69萬元。這種“轉貸”行為,雖然沒有發生逾期還款或其他違約的情形,但卻違反了相關的金融監管規定,暴露出公司在財務管理方面的漏洞。此外,報告期內,天富龍還存在銷售回款支付方與合同簽訂方或實際交易對手不一致的情形。其中,2022年通過第三方完成回款152.43萬元。這種第三方回款,容易引發資金流向不明、商業賄賂等問題,增加了公司的經營風險。儘管天富龍表示,2023年以來,公司不存在第三方回款情形,且公司與銷售回款支付方不存在關聯關係,不存在其他利益安排,但這些歷史遺留問題仍然給公司的聲譽帶來了一定的負面影響。

香港子公司違規:公司管理的警鐘

除了上述問題外,2023年1月份,因為沒有在指定的期限內遞交2021年/2022年利得稅報稅表,香港稅務局對天富龍旗下的香港泰富予以行政處罰,處罰金額為0.3萬港元。雖然處罰金額不大,但這起事件也給天富龍敲響了警鐘。作為一家擬上市公司,天富龍應該嚴格遵守各地的法律法規,加強對子公司的管理和監督,避免類似事件再次發生。

上市委的關注:獨立董事是否盡責?

對於上述不規範情況,上市委在審議會議現場要求天富龍結合公司報告期存在的不規範情形及原因、公司治理建設、獨立董事兼職和履職情況等,說明公司相關內部控制制度是否健全且被有效執行,是否存在實際控制人利用其控制地位對公司施加不適當影響的重大風險,公司獨立董事是否發揮應有的製衡作用。上市委的這些問題,直指天富龍公司治理的核心問題,也反映了監管部門對公司內部控制和獨立董事履職的重視。天富龍需要認真反思這些問題,並採取切實有效的措施加以解決,才能贏得投資者的信任。

财务自由

MORE>-

LUNC 2025 年价格预测:深入分析及风险评估

TerraLunaClassic(LUNC)自其灾难性崩盘后...

-

15分钟到1小时内快速捕捉加密货币价格飙升的策略

在加密货币市场中,快速捕捉价格飙升的币种是一项充满挑战但又潜在利润丰...

-

区块链技术赋能房产领域:提升效率的利器

在房产领域,有效利用相关工具对于提升管理效率至关重要。本文将探讨如何...

-

盲点镜安装与调整详解:提升驾驶安全的关键

盲点镜作为驾驶辅助工具,其正确安装和调整对驾驶安全至关重要。本文将详...

-

日本银行将使用 XRP 进行全球结算,XRP 价格或将迎来爆发

最近,SBI首席执行官YoshitakaKitao宣布,日本...

-

这篇文章分析得挺到位,既看到了公司激励的积极一面,也指出了区块链技术应用的风...

-

利好消息!A股上涨,特别是数字经济和区块链概念股受关注。不过,股市有风险,投...

-

文章介绍了数禾科技和还呗如何利用金融科技解决小微企业融资难的问题,案例生动,...

-

文章分析了保诚股票回购事件,并探讨了区块链技术在其中的潜在应用。虽然没有直接...

-

法国政治真乱,区块链能解决这么多问题吗?感觉有点理想化了,不过政府透明化确实...

- 最近发表

-

- 天富龍IPO解析:新能源汽車產業鏈隱形冠軍的崛起與挑戰

- 美股震盪A股承壓:蔡依林演唱會門票與孫興慜球賽後的投資策略,關注美債殖利率、00679B及國泰金,林志傑式的穩健是王道。

- 美債殖利率推升避險情緒,黃金震盪上行!蔡依林、孫興慜也關注,00679b白銀強勢,美股、納指、原油操作策略全解析。

- 金價一周新高!蔡依林演唱會門票般難求,史迪奇也關注的美股避險潮

- 地緣政治推升黃金避險需求,美股重挫、美債殖利率飆升,聚焦PLG與NBA,投資策略分析。

- 京东工业数智化转型昆山,供应链降本增效与出口转内销机遇挑战并存

- 幸福人壽股權變動、經營隱憂浮現:會計調整難掩盈利困境、投資風險增,2025開局不利

- 低利率時代理財術:年輕人擁抱「新三金」求穩,股債平衡分散風險

- 比特幣歷史與演進:從披薩交易到仁寶股價、主權基金入場分析

- 波卡生態迎轉機:國庫首度盈利,Coretime爭議現,蔡力行式技術革新