凯盛新材股价异动:主力游资暗中收割,散户高位站岗?

凯盛新材:股价小涨背后的资金暗涌

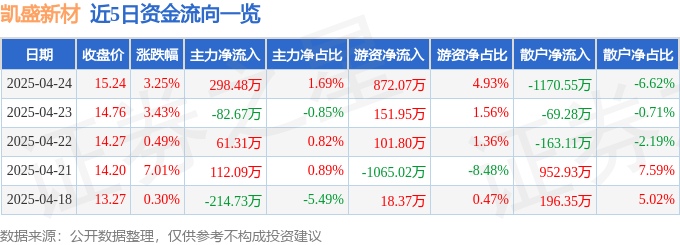

看似平静的收盘价:3.25%的涨幅能说明什么?

2025年4月24日,凯盛新材(301069)的股价最终定格在15.24元,表面上,3.25%的涨幅似乎宣告着一个不错的交易日。但资本市场的诡谲之处就在于,你看到的往往只是冰山一角。这种幅度的上涨,放在整个大盘里,甚至都激不起什么水花。更何况,对于一只股票来说,更重要的是涨幅背后的逻辑,是真金白银的流入,还是虚张声势的炒作?我们需要更深入地剖析。

资金流向:一场精心策划的“割韭菜”?

资金流向数据是观察市场情绪的窗口。数据显示,当日主力资金净流入298.48万元,游资资金净流入872.07万元,而散户资金却净流出1170.55万元。这组数据背后,隐藏着一个令人不安的可能性:散户在高位被套牢,而主力和游资则趁机收割韭菜。当然,这只是一种推测,但散户永远是市场上最弱势的群体,这句话永远不会过时。看着这些数字,我总觉得空气里弥漫着一股“韭菜”的味道。

融资融券:杠杆上的舞蹈,谁在火中取栗?

融资融券数据更是让人捏一把汗。当日融资净偿还145.09万元,说明一部分投资者正在降低杠杆,规避风险。但同时,融券余量依然有2.69万股,这意味着依然有人在做空凯盛新材。多空博弈,看似精彩,实则暗藏杀机。在高杠杆的撬动下,任何风吹草动都可能引发雪崩。我始终认为,对于普通投资者来说,远离杠杆才是明智之举,不要轻易参与这场火中取栗的游戏。

财务数据:增长的数字,隐藏的隐忧?

一季报显示,凯盛新材的营收和利润都有所增长,这当然是好事。但我们需要注意的是,12.28%的营收增长和19.35%的净利润增长,真的足以支撑其当前的股价吗?此外,财务费用高达766.39万元,这无疑会侵蚀公司的利润。毛利率29.7%,这个数字并不算太高,在化工行业中只能算是中等水平。这些数据都在提醒我们,不要被表面的增长所迷惑,要深入分析其背后的原因和潜在的风险。

机构评级:一纸“买入”就能让你放心大胆地冲?

最近90天内,只有一家机构给出了“买入”评级。这是否意味着其他机构并不看好凯盛新材?即便这家机构给出了“买入”评级,我们也需要保持警惕。机构的评级报告,往往受到各种利益关系的驱动,并不能完全代表其真实的想法。更何况,投资决策最终还是要靠自己,不能盲目听信任何机构或专家的意见。记住,股市有风险,入市需谨慎!

财务自由

MORE>-

LUNC 2025 年价格预测:深入分析及风险评估

TerraLunaClassic(LUNC)自其灾难性崩盘后...

-

15分钟到1小时内快速捕捉加密货币价格飙升的策略

在加密货币市场中,快速捕捉价格飙升的币种是一项充满挑战但又潜在利润丰...

-

区块链技术赋能房产领域:提升效率的利器

在房产领域,有效利用相关工具对于提升管理效率至关重要。本文将探讨如何...

-

盲点镜安装与调整详解:提升驾驶安全的关键

盲点镜作为驾驶辅助工具,其正确安装和调整对驾驶安全至关重要。本文将详...

-

日本银行将使用 XRP 进行全球结算,XRP 价格或将迎来爆发

最近,SBI首席执行官YoshitakaKitao宣布,日本...

-

这篇文章分析得挺到位,既看到了公司激励的积极一面,也指出了区块链技术应用的风...

-

利好消息!A股上涨,特别是数字经济和区块链概念股受关注。不过,股市有风险,投...

-

文章介绍了数禾科技和还呗如何利用金融科技解决小微企业融资难的问题,案例生动,...

-

文章分析了保诚股票回购事件,并探讨了区块链技术在其中的潜在应用。虽然没有直接...

-

法国政治真乱,区块链能解决这么多问题吗?感觉有点理想化了,不过政府透明化确实...

- 最近发表

-

- 天富龍IPO解析:新能源汽車產業鏈隱形冠軍的崛起與挑戰

- 美股震盪A股承壓:蔡依林演唱會門票與孫興慜球賽後的投資策略,關注美債殖利率、00679B及國泰金,林志傑式的穩健是王道。

- 美債殖利率推升避險情緒,黃金震盪上行!蔡依林、孫興慜也關注,00679b白銀強勢,美股、納指、原油操作策略全解析。

- 金價一周新高!蔡依林演唱會門票般難求,史迪奇也關注的美股避險潮

- 地緣政治推升黃金避險需求,美股重挫、美債殖利率飆升,聚焦PLG與NBA,投資策略分析。

- 京东工业数智化转型昆山,供应链降本增效与出口转内销机遇挑战并存

- 幸福人壽股權變動、經營隱憂浮現:會計調整難掩盈利困境、投資風險增,2025開局不利

- 低利率時代理財術:年輕人擁抱「新三金」求穩,股債平衡分散風險

- 比特幣歷史與演進:從披薩交易到仁寶股價、主權基金入場分析

- 波卡生態迎轉機:國庫首度盈利,Coretime爭議現,蔡力行式技術革新